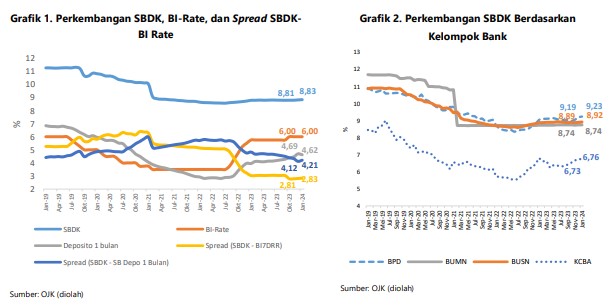

Data menunjukkan bahwa Suku Bunga Dasar Kredit (SBDK) mengalami peningkatan yang terbatas dibandingkan dengan bulan sebelumnya. Pada bulan Januari 2024, SBDK naik sebesar 2 basis poin (bps) dari 8.81% menjadi 8.83%, seperti yang terlihat pada Grafik 1. Sementara itu, SBDK untuk sektor non-BUMN juga mengalami kenaikan dalam kisaran yang terbatas. Kelompok Bank Pembangunan Daerah (BPD), Bank Umum Swasta Nasional (BUSN), dan Kantor Cabang Bank Asing (KCBA) mencatatkan kenaikan SBDK masing-masing sebesar 4 bps, 3 bps, dan 3 bps, menjadi 9.23%, 8.92%, dan 6.76%, sesuai dengan data pada Grafik 2. Di sisi lain, SBDK untuk kelompok BUMN tetap stabil di angka 8.74%.

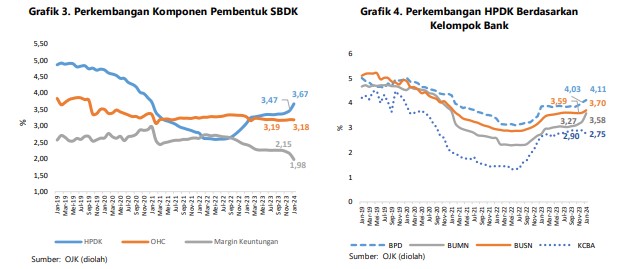

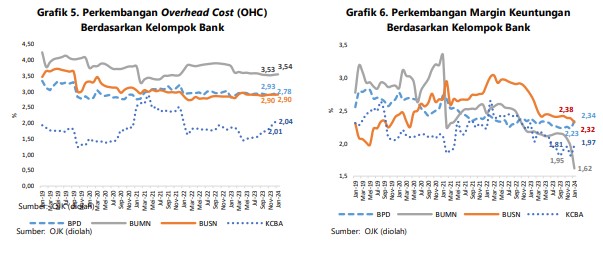

Analisis terhadap komponen pembentuk SBDK menunjukkan bahwa peningkatan SBDK disebabkan oleh kenaikan Harga Pokok Dana Kredit (HPDK) sebesar 20 bps, dari 3.47% menjadi 3.67%. Namun, kenaikan HPDK ini dapat diimbangi oleh penurunan margin keuntungan sebesar 17 bps, dari 2.15% menjadi 1.98%, dan penurunan biaya overhead (OHC) sebesar 1 bps, dari 3.19% menjadi 3.18%, sesuai dengan data yang tergambar pada Grafik 3.

Dalam konteks ini, peningkatan SBDK menunjukkan adanya perubahan dalam dinamika pasar keuangan. Meskipun kenaikan SBDK terbatas, hal ini dapat memiliki dampak yang signifikan terutama bagi sektor-sektor yang terkena langsung, seperti sektor perbankan. Kenaikan HPDK dapat menjadi faktor utama dalam meningkatkan SBDK, yang mungkin disebabkan oleh faktor eksternal seperti perubahan kebijakan moneter atau fluktuasi pasar keuangan global. Di sisi lain, penurunan margin keuntungan dan biaya overhead dapat mencerminkan upaya bank untuk mempertahankan daya saing dan efisiensi operasional mereka di tengah kondisi pasar yang dinamis.

Pemahaman yang mendalam terhadap faktor-faktor yang memengaruhi perubahan SBDK menjadi penting dalam merencanakan kebijakan moneter dan mengelola risiko di sektor keuangan. Oleh karena itu, analisis transparan dan terperinci mengenai perkembangan SBDK serta faktor-faktor yang mempengaruhinya sangat dibutuhkan oleh para pemangku kepentingan dalam mengambil keputusan yang tepat, baik di tingkat perbankan maupun kebijakan. Hal ini memperkuat pentingnya transparansi dan pengungkapan informasi dalam membentuk pandangan yang komprehensif terhadap kondisi pasar keuangan dan mendukung stabilitas ekonomi secara keseluruhan.