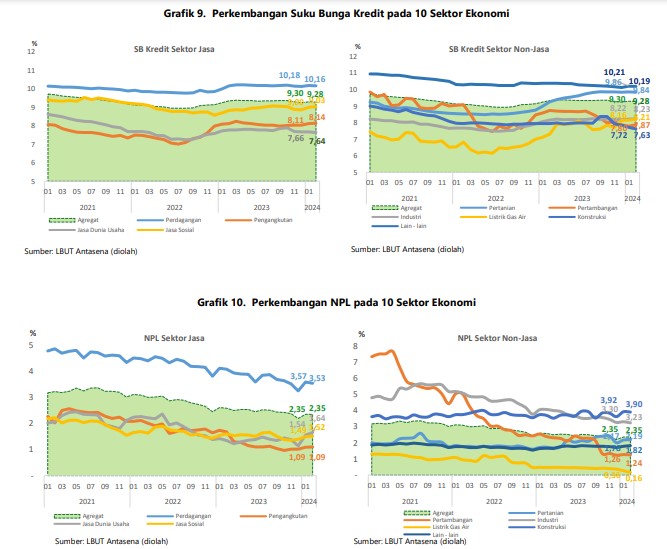

Dalam periode terkini, terdapat perubahan yang cukup signifikan dalam tingkat suku bunga kredit di beberapa sektor jasa. Perubahan ini mencerminkan dinamika yang sedang terjadi dalam perekonomian dan keuangan saat ini. Misalnya, suku bunga kredit untuk sektor pengangkutan dan jasa sosial mengalami peningkatan sebesar 3 basis poin (bps), yang mengindikasikan sedikitnya peningkatan biaya pinjaman bagi pelaku usaha di sektor tersebut. Sementara itu, sektor perdagangan dan sektor jasa dunia usaha mengalami penurunan suku bunga kredit sebesar 2 bps, yang dapat diartikan sebagai upaya untuk merangsang aktivitas ekonomi di sektor-sektor tersebut melalui penurunan biaya pinjaman.

Meskipun terjadi perubahan dalam suku bunga kredit di beberapa sektor, mayoritas suku bunga kredit di sektor jasa masih berada di bawah rata-rata suku bunga kredit industri secara keseluruhan. Ini menunjukkan bahwa sektor jasa masih mempertahankan daya tariknya sebagai tujuan investasi yang relatif lebih murah dibandingkan dengan sektor industri. Namun, penting untuk diingat bahwa terdapat variasi dalam kinerja sektor-sektor jasa, yang tercermin dalam data NPL.

Data NPL menunjukkan bahwa mayoritas sektor jasa masih berhasil mempertahankan tingkat kredit yang sehat, dengan NPL yang masih terjaga di bawah level industri. Meskipun demikian, sektor perdagangan menjadi pengecualian dengan tingkat NPL yang lebih tinggi dari industri secara keseluruhan. Hal ini mungkin mengindikasikan adanya tekanan pada kesehatan keuangan di sektor perdagangan, yang perlu dipantau lebih lanjut oleh otoritas pengawas keuangan.

Di sisi lain, terjadi peningkatan suku bunga kredit di beberapa sektor non-jasa, seperti sektor pertambangan, industri, dan listrik, gas, dan air (LGA). Peningkatan ini dapat mencerminkan kondisi pasar yang lebih berisiko atau meningkatnya biaya pendanaan bagi pelaku usaha di sektor-sektor tersebut. Namun, sektor pertanian, konstruksi, dan lain-lain mengalami penurunan suku bunga kredit, yang dapat menjadi stimulus bagi pertumbuhan ekonomi di sektor-sektor tersebut.

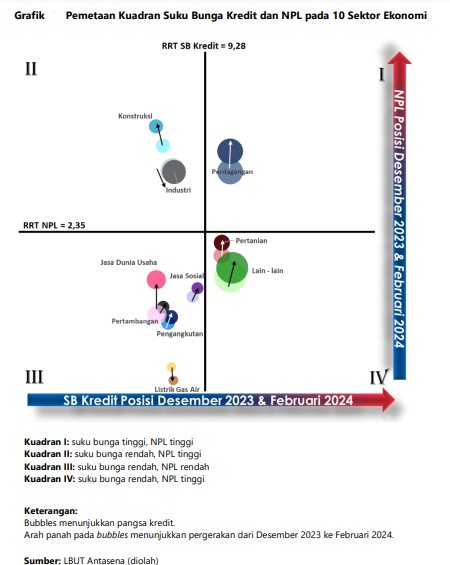

Analisis selama beberapa bulan terakhir menunjukkan bahwa mayoritas sektor jasa berada pada kuadran III, yang menunjukkan kombinasi suku bunga kredit yang relatif rendah dan risiko kredit yang terjaga. Namun, terdapat beberapa sektor yang mengalami perbaikan dalam tingkat NPL, seperti sektor industri dan LGA. Hal ini menunjukkan bahwa upaya untuk memperbaiki kualitas kredit di sektor-sektor tersebut telah memberikan hasil yang positif.

Dalam konteks ini, pemahaman yang mendalam tentang dinamika suku bunga kredit dan NPL di berbagai sektor menjadi kunci dalam merencanakan kebijakan ekonomi yang efektif. Otoritas moneter dan keuangan perlu memantau dengan cermat perubahan dalam kondisi pasar keuangan dan mengambil langkah-langkah yang tepat untuk memperkuat stabilitas dan pertumbuhan ekonomi secara keseluruhan. Dengan demikian, dapat diharapkan bahwa kebijakan yang diambil akan mampu mendukung pertumbuhan ekonomi yang inklusif dan berkelanjutan.